Bloomberg — Las elecciones arrojan luz sobre los mercados emergentes en dificultades, y la perspectiva de un nuevo liderazgo abre oportunidades en esta clase de activos.

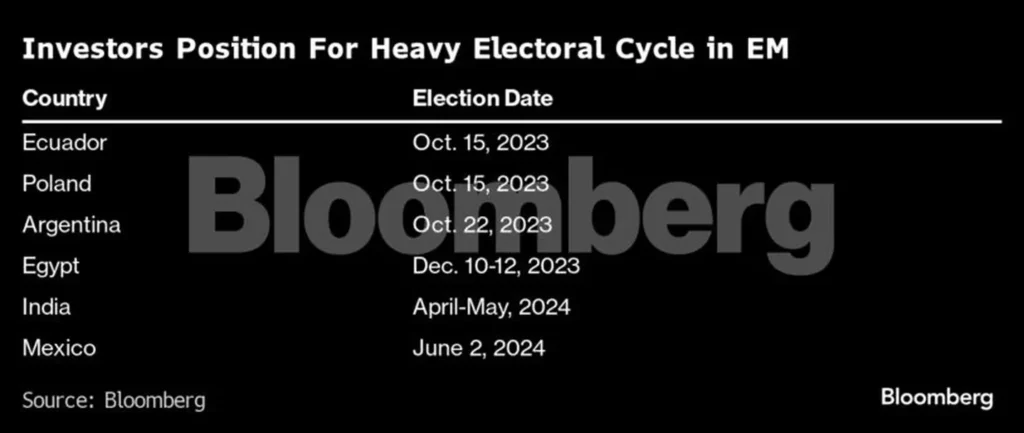

Los argentinos acuden a las urnas el domingo para elegir a su próximo presidente, justo una semana después de que los votantes de Ecuador y Polonia respaldaran a nuevos líderes proempresariales. Egipto, India y México se preparan para sus propias elecciones en los próximos meses.

Esto añade un nuevo nivel de complejidad -y, para algunos inversores, de optimismo- a los activos en desarrollo. En conjunto, esas seis elecciones afectarán a más de 200.000 millones de dólares en bonos soberanos, según datos recopilados por Bloomberg.

Cualquier impulso relacionado con las votaciones ayudaría a compensar las pérdidas del año en la deuda de las economías emergentes, las acciones y las divisas, que han caído bajo la presión de la crisis inmobiliaria de China, la postura de la Reserva Federal de más subidas a más largo plazo y las guerras en Europa y Oriente Medio.

“Estamos entrando en un periodo de calendario electoral muy, muy cargado”, afirmó Philip Fielding, codirector de mercados emergentes de Mackay Shields UK. “Hay un potencial significativo para algunas sorpresas políticas positivas en los próximos 12 meses o así”.

Los inversores ya han registrado ganancias tras las elecciones de este año. La victoria en Ecuador de Daniel Noboa, un empresario de 35 años perteneciente a una acaudalada familia exportadora de bananas, contribuyó a que los bonos del país con vencimiento en 2035 fueran los que más subieron de la región la semana pasada.

Las acciones, los bonos y el zloty polacos también avanzaron después de que la coalición pro Unión Europea desbancara al gobierno nacionalista en lo que los gestores de dinero describieron como el mejor escenario para los mercados.

Claudia Calich, responsable de deuda de mercados emergentes de M&G Investments, dijo que compró bonos polacos en divisa fuerte antes de la votación y que sigue manteniéndolos tras el avance de la semana pasada.

“Hay riesgos al alza en las elecciones, si los cambios resultantes de las mismas son un paso en la dirección correcta”, dijo. Calich señaló la reelección del presidente Recep Tayyip Erdogan en Turquía a principios de este año, que vio al líder alejarse de políticas económicas poco ortodoxas.

El riesgo persiste

Sin embargo, no todos los ciclos electorales garantizan ganancias en los activos. La ansiedad se extiende entre los inversores en renta fija de Argentina, que vota el 22 de octubre.

El país sudamericano está al borde de su sexta recesión en una década, el banco central carece de dólares y los argentinos sufren bajo el peso de una inflación de tres dígitos.

La mayor parte de la deuda soberana del país cotiza por debajo de los 30 centavos de dólar, con rendimientos que señalan la preocupación por un décimo impago, especialmente con los importantes reembolsos de deuda que se producirán el año que viene.

En algunos países, “se necesitan algunas reformas económicas potencialmente difíciles que requieren que las partes interesadas de la economía hablen entre sí y lleguen a un acuerdo”, afirma Eamon Aghdasi, analista de deuda de países emergentes de Grantham Mayo Van Otterloo & Co.

Las elecciones egipcias de diciembre también serán el escenario de una situación económica difícil. Los bonos soberanos del país cotizan en territorio de dificultades, mientras el reloj sigue corriendo para desbloquear más financiación del Fondo Monetario Internacional. El presidente egipcio, Abdel-Fattah El-Sisi, ha confirmado que optará a un nuevo mandato.

Por su parte, se espera que la India celebre sus próximas elecciones generales en el primer semestre de 2024, y las encuestas ya apuntan a un tercer mandato del Primer Ministro Narendra Modi.

Una victoria significaría probablemente una continuación de las reformas favorables al mercado, el gasto en infraestructuras y un impulso a la inversión extranjera directa, dijo Malcolm Dorson, gestor de cartera senior y jefe de estrategia de mercados emergentes de Global X Management Co.

Esto podría ofrecer más alzas a las acciones del país, que se han convertido en las favoritas de Wall Street, gracias a una economía relativamente resistente impulsada por el consumo. La deuda pública india también estará en el punto de mira después de que JPMorgan Chase & Co. dijera que añadiría los títulos a su índice de referencia de mercados emergentes, un índice muy esperado por los inversores.

Dorson, de Global X, dijo que también estará atento a las elecciones presidenciales de México del próximo mes de junio, en las que los dos principales candidatos parecen más pragmáticos y centrados que la actual administración. Cualquiera de ellos podría ayudar a reducir el riesgo político y atraer capital para financiar el desarrollo del nearshoring en el país, afirmó.

“Vemos el ciclo electoral del próximo año lleno de catalizadores positivos para los mercados emergentes como clase de activos, y para varios países dentro de ella”, afirmó.

A tener en cuenta

Según Bloomberg Economics, es probable que la actividad económica de México prolongue su tendencia alcista en agosto, impulsada por el robusto consumo de los hogares y el aumento de la inversión.

Se espera que el Banco Central de Chile recorte su tipo de interés de referencia en otros 75 puntos básicos, hasta el 8,75%, y es probable que los responsables políticos reconozcan los riesgos derivados de las restrictivas condiciones financieras externas.

Según los economistas consultados por Bloomberg, es probable que los datos de inflación de los precios al consumo de Brasil muestren un descenso de la inflación, gracias a la ralentización de las presiones derivadas de los costes del transporte y la bajada de los precios de los alimentos.

En China, el descenso de los beneficios industriales probablemente se reduzca, lo que demuestra una vez más que el sector manufacturero está empezando a recuperarse, según Bloomberg Economics.

En Corea del Sur, el PIB del tercer trimestre mostrará probablemente una ralentización del crecimiento con respecto al trimestre anterior, debido al menor aumento de las exportaciones netas.

Se prevé que el banco central de Turquía anuncie una subida de 500 puntos básicos, mientras que el Banco de Rusia probablemente elevará el tipo de interés oficial en 100 puntos básicos, hasta el 14%.